欣创进口报关行告诉您,中国海关对进口旧设备的审价方法,主要使用折旧法。折旧法就是按照二手机器设备的使用情况,按一定的折旧标准进行计算。折旧法实际上来源于重置成本法和直线折旧法,是目前较易操作的方法。它根据评估对象的特点以及实际操作的可能性,可灵活使用不同的折旧标准。

折旧法按折旧参照基础价可分为两大类:

1、按目前评估基准日所掌握的相同型号或者类似型号功能的新机器设备价格按一定折旧标准进行计算。由于该价格考虑了机器设备的经济性和功能性折旧,因此,评估出来的价格也与市场交易的价格较为接近。所以在实际操作中,按新机价格进行折旧的情况比较多。

2、 按机器设备购买原值按折旧率进行折旧率进行折旧计算,主要是针对一些企业将工厂机器调拨,搬迁到国内再使用时,所有权未发生转移或者进口买卖双方具有特殊经济关系,并且企业愿意提供购买原价,一般这种情况使用较少。

折旧标准主要有四大类:

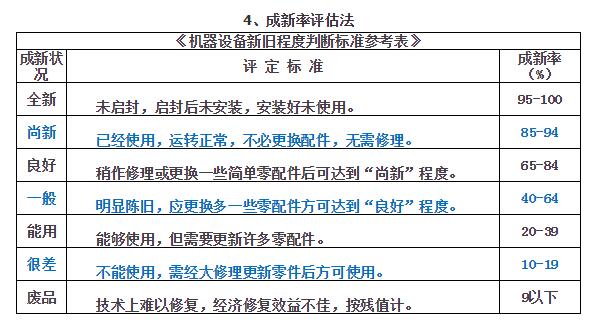

1、以机器设备的成新率按比率折旧(成新折旧法)

由于海关具有现场查验的优势,同时可以借助商检的力量,可较容易获得机器设备的新旧程度。因此,海关在实际操作中,可以根据机器设备的新旧程度,适当给予部分功能性,经济性贬值折让,得出折旧率系数(详见表2)。

海关现场在对二手机器设备评估时,可考虑根据获得的机器设备的重置成本以及新旧程度,得出相关的折旧系数,从而计算出评估价值。采用该方法对二手机器设备估价时,对于基本能够正常使用的机器设备新旧程度应不低于三成,评估值应不低于新机价值的15%。

公式为:二手机器设备估值 = 新机价格 × 折旧比率

例如:某企业进口美国产3516型旧柴油发机组,1992年生产,约为7成新,货物的功率为1000KW。据了解,目前3516型1000KW新机价格约为FOB HKD95万/台,因此可根据此方法考虑对该票7成新的二手发电机组评值约为5.5-6折左右,即约FOB HKD 52-57万/台。

由于对机器设备成新率是对二手机器设备的外观、使用年限、使用时间等多方面因素的综合评估,以机器设备的成新率按比率折旧能更加贴近二手机器设备的实际使用价值,因此,该种方法是对二手机器设备折旧评值的首选方法之一。

但同时需要注意,对二手机器设备成新率的评估影响因素有多方面,因此即使是专业人员也难免出现一定的误差,经向有关商检部门人员了解,对成新率的评估误差在10﹪以内属于正常。

2、机器设备使用寿命进行折旧(寿命折旧法)

寿命折旧法是从使用寿命角度来估算设备的贬值,它假设机器设备有一定的使用寿命,设备的价值与使用的寿命成正比关系,根据新机器设备的价值,减去寿命的引起的折旧,得到二手机器设备的评估值。

二手机器设备估值 = 新机价值 -(新机价值-预计残余价值)×(已使用年限÷预计可使用寿命)

寿命折旧法一般适用于一直处于工作状态的机器设备,如主用发电机组、汽车、工程机械等。对于各种通用机器的使用寿命,可以参考国家颁布的《通用生产设备经济使用寿命参考表》和《专用设备经济寿命参考年限表》。

在日常计算中,预计残余价值一般取重置成本的10﹪左右。

例:一台进口的二手数控机床,铭牌显示为1999年生产,据了解其使用寿命一般为15年左右。经调查,同型号数控机床新机价格为10万美元。按照寿命折旧计算:

二手数控机床价格=10万美元-9万美元×(5÷15)=7万美元。

3、按有效使用工时或里程进行折旧(使用时间折旧)

机器设备使用的时间长短,对折旧情况有关键影响,如汽车的行驶路程、发电机组的发电时间等。因此同一使用年限的机器设备,由于使用时间不同,机器设备的性能和折旧程度不一,在这种情况下,可以按有效使用工时或里程进行折旧。

二手机器设备估值=新机价格-(新机价格-预计残余价值)×(已使用时间÷有效使用时间)

不同机器设备,对于有效使用时间的标准不一,主要的机器设备有效使用时间的判别可参考《各不同机器设备使用时间判别标准》。

欣创进口作为专业二手机械设备进口报关供应商:能为客户提供从国外木箱包装,运输,境外装运前检验,国内二手机械进口报关备案,招标,《自动进口许可证》的申请,报关报检,交税放行都一条龙的专业服务。客户只需要谈定贸易合同,剩下的事情全部交给我们。